本报告重点介绍了2019年2月至2024年12月期间美国电子烟的销售趋势。

简报中的数据已根据**FDA(美国食品药品监督管理局)**的监管措施进行了修订:

2020年2月,FDA开始优先执行现有法规,重点打击除烟草和薄荷醇外的调味预灌装电子烟弹;

2021年9月9日起,FDA开始向调味电子烟产品发布营销拒绝令;

2022年4月1日起,FDA获得了对所有含尼古丁产品(包括合成尼古丁)的监管权限。

1 销售总量持续增长

截至2024年12月,美国在售电子烟产品总数达7051种;

其中93.4%为一次性电子烟;

从2020年2月到2024年12月,月度电子烟销量增长了32.1%(从1570万支增至2070万支);

非烟草口味产品销量增长50%以上。

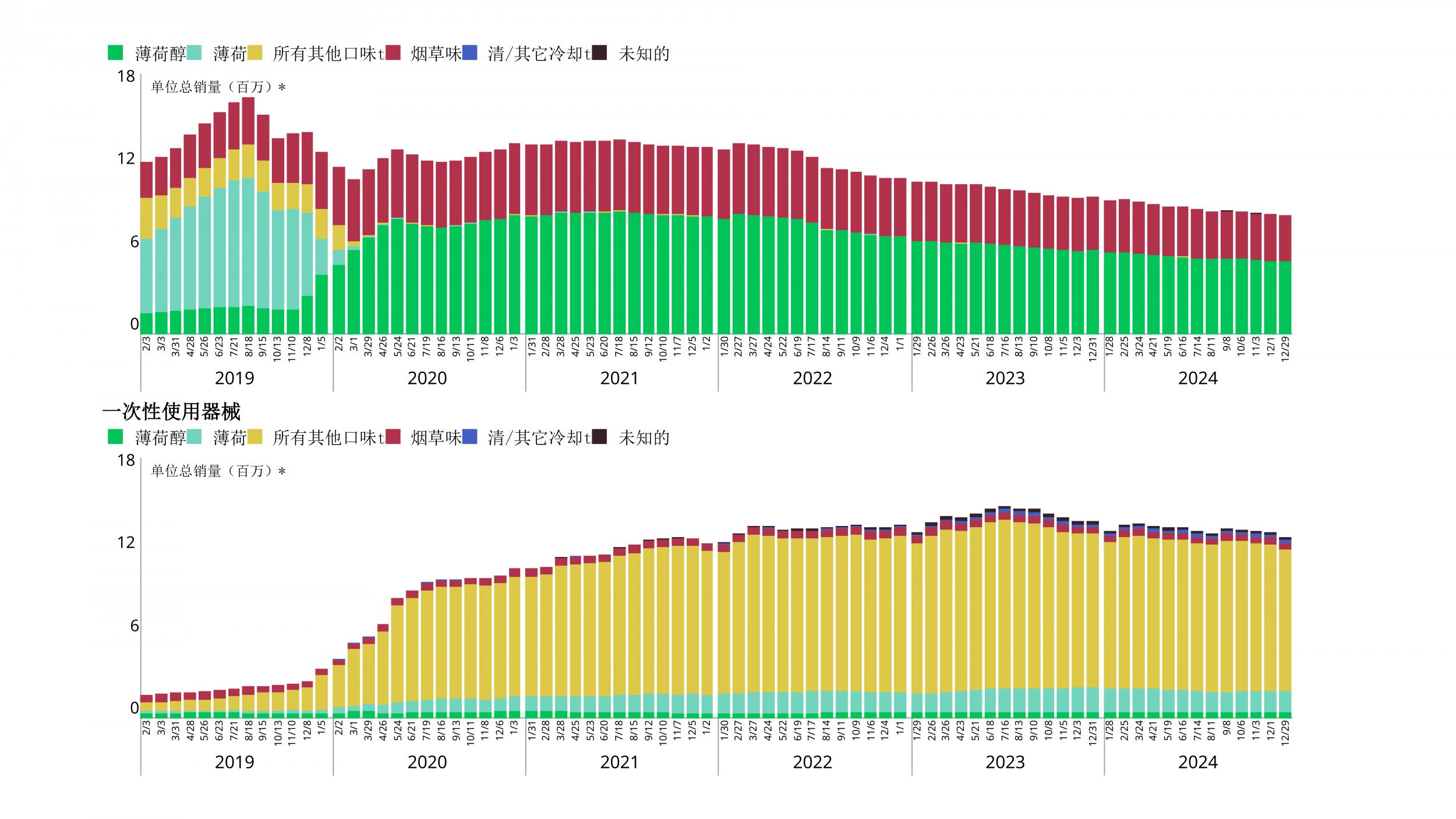

2一次性电子烟快速增长

销量从410万支增长至1250万支,增幅高达206.0%;

市场占比从26.1%上升至60.3%;

截至2024年底,一次性电子烟中94.9%为非烟草口味。

3 青少年使用数据(2024年全国青少年烟草调查 NYTS)

高中生使用率为7.8%(约121万人);

初中生使用率为3.5%(约41万人);

在使用者中,87.6%选择调味电子烟;

其中55.6%使用一次性电子烟,15.1%使用薄荷味电子烟。

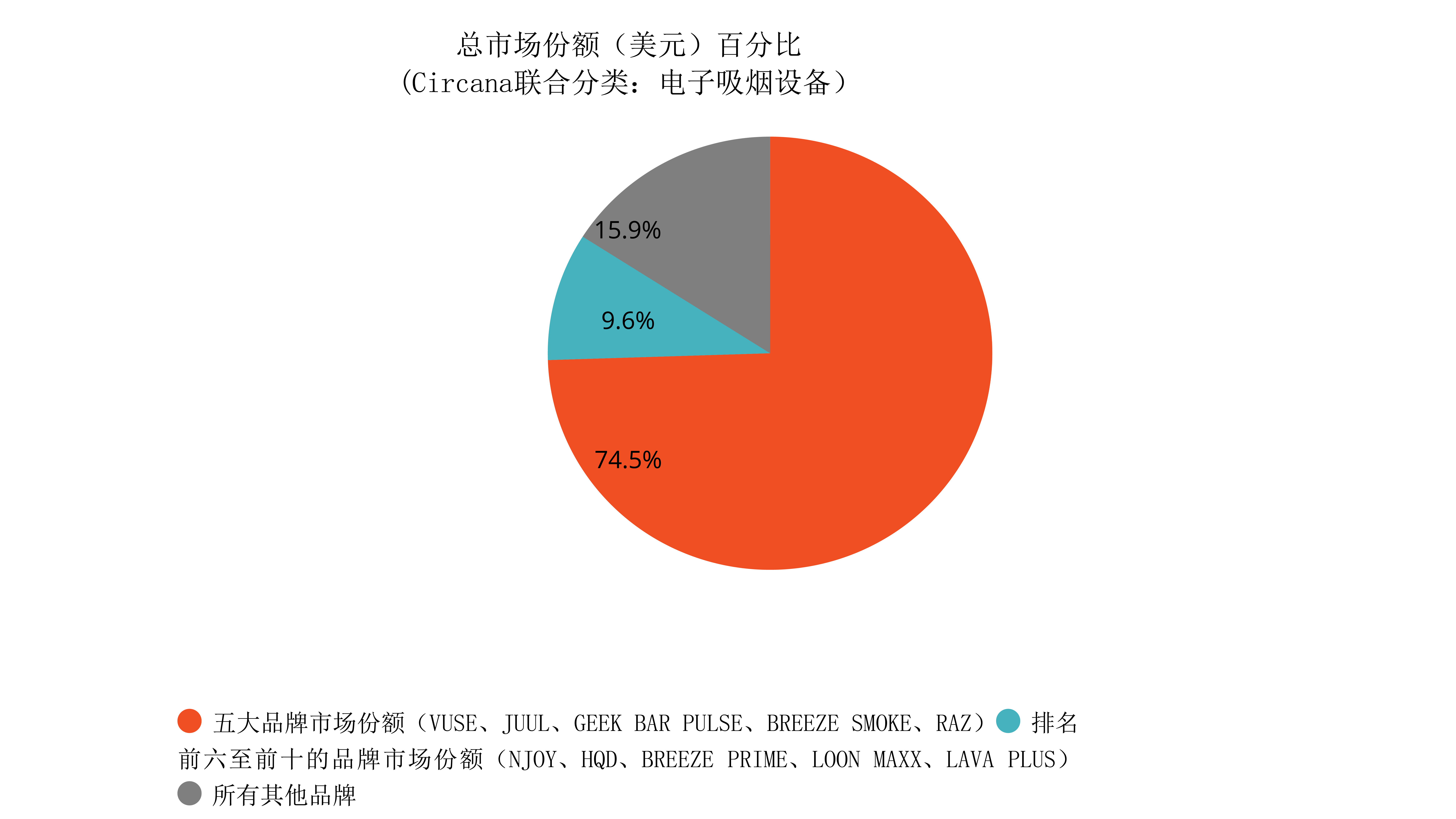

4热门品牌趋势

热销品牌包括:RAZ、Juul、Geek Bar Pulse、Breeze Smoke、HD、Breeze Prime、Loon Maxx、Laya Plus 等;

前五大品牌占总销售额的74.5%,前十大品牌合计达84%;

Geek Bar Pulse 和 RAZ 被归为“智能电子烟”,配备数字屏幕、通知功能和电量/使用状态提示。

2019年底爆发的**电子烟相关肺损伤(EVALI)**事件和随后爆发的COVID-19疫情,对市场趋势造成影响;

市场上继续出现新型含尼古丁产品,如调味雪茄、尼古丁袋;

小巧、隐蔽型产品(如Pebble Clear)引起监管关注,归类为“诱惑型/冷却型电子烟”。

全面禁止非烟草口味电子烟(包括一次性与预灌装产品)是减少青少年使用电子烟的有效手段。

本次简报中的销售数据不包括电子烟专卖店和线上零售渠道的销量,仅统计了便利店、超市等线下零售系统的数据。此外,不含尼古丁的电子烟配件和设备也被排除在统计范围之外(在2024年仅占2.5%的销售额)。

为确保数据的统一性和可比性,报告对“单位销量”进行了标准化处理:一个“一次性电子烟设备”、一瓶电子烟烟油,或五个预填充烟弹,均被视为一个标准单位。

从2020年2月至2024年12月,美国电子烟月销量从1570万件增长至2070万件,整体上涨了32.1%。

在风味构成上,烟草味电子烟销量下滑,从440万件降至360万件,销量份额也从28.3%降至17.6%。

相比之下,非烟草口味电子烟持续上升,销量从1120万件增加到1690万件,增长50.1%,占比提升至81.5%。其中,薄荷味和薄荷醇味电子烟销量分别微增,但市场份额略有下降。

最显著的变化来自“其他口味”(如水果、饮料、糖果、甜点等),销量从460万件翻倍至980万件,占比从29.6%提升到47.2%。

另一个值得关注的品类是**“透明/冷却型”风味电子烟**,例如标注为“冰”、“清凉”、“透明”风味的产品。这类产品常添加合成冷却剂(如WS-23),销量在两年内增长了182%,市场占比也从0.8%升至1.1%。

由于地方性调味电子烟限制政策的实施,加利福尼亚州成为全国销量下滑最显著的地区之一。在2022年12月至2024年12月之间,加州的电子烟月销量从83.17万件下降至42.15万件,下降幅度达到49.3%。这一地区的销量减少占据了全国同期销量下滑的12.7%,对整体市场产生了明显影响。

本次简报数据来自CDC基金会委托的研究项目,由彭博慈善基金会资助,并基于Circana(原IRI)的多渠道零售追踪系统。

所有电子烟产品采用标准编码体系,确保在任一时间段覆盖市场上至少95.5%的销售额,并优先追踪新上市及高销量产品,最大程度还原市场真实趋势。

销售数据统计范围

本次报告中关于电子烟销售额的统计数据,不包含电子烟专卖店或在线零售商的销售。

数据来源主要为便利店、加油站、超市等线下零售渠道。

不含尼古丁的电子烟配件与设备亦被排除在外,2024年仅占总销售额约2.5%。

所有销量数据均进行了标准化处理:

风味类型划分标准

水果、香料、巧克力等甜味口味;

酒类风味(如朗姆、白兰地、各类鸡尾酒);

糖果、甜点等甜食类口味;

透明/冷却型产品,如标注“冰”、“透明”或“清凉”风味的电子烟,这些产品通常含有合成冷却剂(如WS-23),代表性产品包括BC5000 Clear等。

销售额趋势与风味变化(美元计)

2020年2月至2024年12月,美国电子烟月销售额从3.205亿美元升至4.805亿美元,增长49.9%。

烟草味产品销售额略降,从1.004亿美元降至9830万美元(-2.1%),市场占比由31.3%降至20.4%。

非烟草味产品总体销售额从2.201亿美元升至3.783亿美元,增长71.9%,市场占比升至78.7%。

薄荷味产品销售额从1.161亿美元增长至1.659亿美元,增长42.9%,但市场占比略降至34.5%。

薄荷醇产品销售额从3120万美元降至2580万美元,下降17.3%,占比从9.7%降至5.4%。

其他风味产品(水果、饮料、甜点等)销售额从7270万美元跃升至1.834亿美元,增幅152.3%,市场占比提升至38.2%。

销量与销售额的差异原因

部分口味单位销量下降但销售额仍上升,可能因通货膨胀及大容量一次性电子烟单价较高导致。

统计数据不含电子烟专卖店及线上零售平台销售,数据来自传统线下渠道。

销售数据基于4周为周期的滚动汇总,不含不含尼古丁的配件及设备,2022年仅占9.5%。

FDA优先执法政策影响下,预填充式电子烟销量从1160万件降至820万件,市场份额由73.9%降至39.7%;一次性电子烟销量从410万件跃升至1250万件,市场份额由26%升至60.3%。

一次性电子烟以其便携性、价格及多样风味迅速成为市场主流。

一次性电子烟单位份额由26%上升至60.3%,市场主导;

预填充式设备单位份额由73.9%下降至39.7%。

数据不包含电子烟专卖店或在线零售商销售额,剔除配件及设备销售额(占2023年总销售额的25%)。

根据2024年11月3日至12月29日统计,销售额排名前十品牌为:

前五大品牌:VUSE、JUUL、GEEK BAR PULSE、BREEZE SMOKE、RAZ

前六至前十品牌:NJOY、HQD、BREEZE PRIME、LOON MAXX、LAVA PLUS

前五大品牌占总销售额74.5%,前十大品牌合计占84.1%。

本文内容整理自CDC Foundation及相关权威机构发布的公开数据,旨在提供行业参考和信息共享。原文版权归原发布机构所有,未经授权禁止转载或用于商业用途。本文不构成任何投资、销售或法律建议,对于因使用本文信息产生的任何直接或间接损失,作者及发布平台不承担任何责任。

Phone: +86-755-23502117

Email: marketing@ipurejuice.com